Inversor cambió 50 millones de USDT por 324 AAVE, una pérdida del 99,93%

Un usuario ejecutó una de las operaciones más devastadoras registradas en la historia de las finanzas descentralizadas. A través de la interfaz de Aave, el doce de marzo, intentó intercambiar 50.432.688 aEthUSDT —tokens con rendimiento que representan USDT depositado en el protocolo— por aEthAAVE, el token de gobernanza de Aave en su versión depositada. El resultado: recibió apenas 327 aEthAAVE, valuados en aproximadamente 36.100 dólares. La pérdida efectiva superó los 50,39 millones de dólares. No fue un exploit, no fue un hackeo, y el protocolo funcionó exactamente como estaba diseñado. El dinero no desapareció: fue absorbido por la mecánica implacable de los mercados descentralizados.

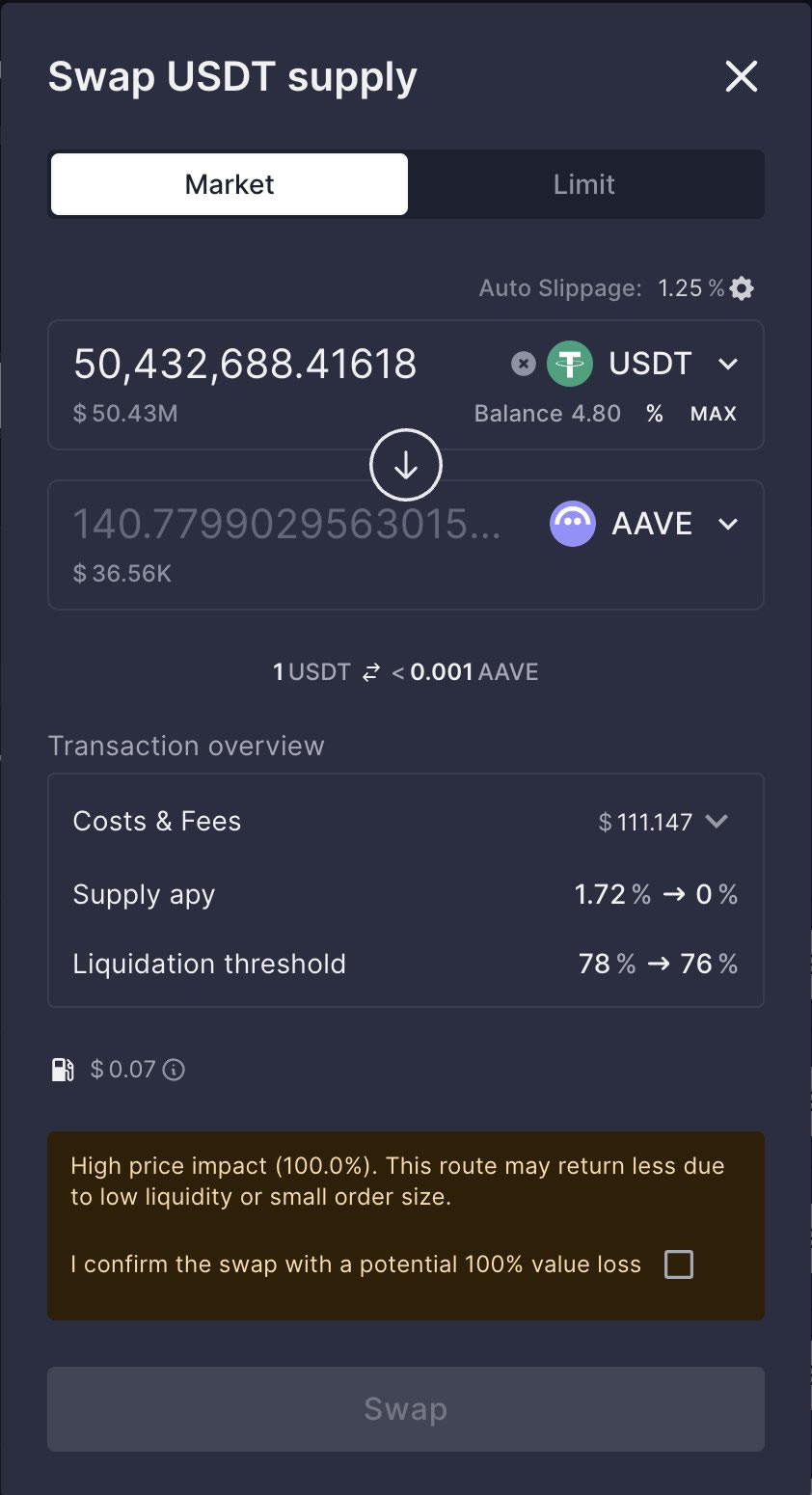

Imagen simulada difundida por el canal de Aave en la explicación del hecho, del tipo de aviso que habría aparecido para el inversor antes de avanzar con el swap

Testimonio de Stani Kulechov, CEO y fundador de Aave

Kulechov respondió públicamente al incidente con transparencia. Confirmó que la interfaz de Aave advirtió al usuario sobre un deslizamiento extraordinario antes de la ejecución, y que un checkbox de confirmación explícita fue requerido para proceder. El usuario aceptó la advertencia desde un dispositivo móvil y ejecutó el swap. Kulechov afirmó que la transacción no podía avanzar sin que el usuario aceptara explícitamente el riesgo. También señaló que los routers de CoW Swap funcionaron según lo previsto y que la integración seguía prácticas estándar de la industria. Sin embargo, reconoció que el resultado estuvo lejos de ser óptimo.

En un gesto de buena voluntad, Kulechov anunció que Aave intentará contactar al usuario afectado y devolverá los fees recolectados de la transacción, inicialmente estimados en 600 mil dólares, luego ajustados a 110.368 dólares según el post mortem oficial del protocolo (basado en un fee de 25 puntos básicos verificable en los metadatos de CoW Swap). Kulechov cerró su declaración con una reflexión clave: «DeFi debe permanecer abierto y sin permisos, pero existen barreras adicionales que la industria puede construir para proteger mejor a los usuarios.»

Anatomía técnica: tres saltos de evaporación progresiva

La ruta técnica de la transacción reveló una cadena de destrucción de valor en tres etapas claramente diferenciadas.

Primer salto: el contrato de CoW Swap redimió los 50,43 millones de aEthUSDT en Aave V3, convirtiendo la posición en 50,43 millones de USDT sin pérdida. Hasta aquí, todo normal.

Segundo salto: los 50,43 millones de USDT fueron empujados al pool USDT/WETH de Uniswap V3. A precio de mercado, esa cifra debería haber arrojado aproximadamente 24.600 WETH. Sin embargo, el volumen de la orden excedió ampliamente la profundidad del pool, resultando en apenas 17.958 WETH (equivalentes a unos 37,07 millones de dólares). Pérdida en este paso: aproximadamente 13,36 millones de dólares, absorbidos por los proveedores de liquidez del pool.

Tercer salto —el núcleo del desastre—: los 17.958 WETH fueron inyectados en el pool AAVE/WETH de SushiSwap, un pool que contenía apenas 17,65 WETH y 331,63 AAVE en reservas. Liquidez total: aproximadamente 73.000 dólares. El volumen de entrada superó las reservas del pool en más de 1.000 veces. La fórmula de producto constante que utilizan los exchanges descentralizados ajustó automáticamente el precio: antes del swap, AAVE cotizaba alrededor de 110 dólares; después del swap, el precio implícito dentro del pool escaló hasta 152.000 dólares por AAVE. El pool quedó esencialmente vaciado de AAVE e inundado de WETH. De los 17.958 WETH, solo se obtuvieron 331 AAVE, valuados en 36.930 dólares. Pérdida en este paso: 37,03 millones de dólares.

Los bots MEV: el bosque oscuro de DeFi

La distorsión extrema de precio creada por la transacción generó una oportunidad inmediata de arbitraje. En el mismo bloque (bloque 24.643.151 de Ethereum), los bots de Valor Máximo Extraíble (MEV) se activaron con precisión quirúrgica.

Titan Builder, una entidad de construcción de bloques, ejecutó un ataque de tipo sandwich: compró AAVE antes de que la orden del usuario se ejecutara, permitió que la transacción inflara el precio, y luego vendió en el pico. Resultado: extrajo aproximadamente 34 millones de dólares en ETH, posteriormente transferidos a una wallet de Coinbase. Un segundo bot MEV capturó cerca de 10 millones de dólares adicionales mediante una operación similar, utilizando un flash loan de 14.176 WETH desde Morpho para comprar AAVE a precio de mercado y venderlo inmediatamente en el pool distorsionado. Toda la operación —sin capital inicial, sin riesgo— se completó dentro de una sola transacción, en un intervalo de 12 segundos. Los proveedores de liquidez de los DEX absorbieron entre 2 y 3,5 millones de dólares adicionales.

La distinción técnica crucial: precio de impacto vs. slippage

El ingeniero de Aave, Martin Grabina, aclaró un concepto ampliamente malinterpretado. El problema no fue slippage —la tolerancia que permite al precio desviarse ligeramente entre la firma de la orden y su ejecución—. El verdadero problema fue el impacto de precio. La cotización presentada al usuario por CoW Swap ya mostraba, antes de fees y deslizamiento, que 50 millones de USDT producirían menos de 140 AAVE. Un 99% de impacto de precio estaba visible desde el inicio. El usuario configuró su tolerancia de slippage en 1,21%, cifra completamente irrelevante frente a una cotización que ya era catastróficamente desfavorable.

El campo de cotización en CoW Explorer confirma que la tasa original presentada al usuario fue de 50 millones de USDT por menos de 140 AAVE, antes de aplicar fees. La advertencia en la interfaz fue explícita: «High price impact (99.9%). This route may return less due to low liquidity or small order size.» El checkbox de confirmación rezaba: «I confirm the swap with a potential 100% value loss.» El usuario marcó la casilla y procedió.

El post mortem oficial de Aave y la respuesta: Aave Shield

Aave publicó un análisis detallado del incidente el 15 de marzo de 2026, en el que reafirmó que el protocolo Aave en sí mismo nunca estuvo en riesgo, dado que el swap ocurrió fuera de los contratos principales del protocolo, a través de una integración de terceros (CoW Swap) embebida como widget en la interfaz de aave.com. Aave señaló que la funcionalidad de swap es una herramienta suplementaria, separada de las actividades core de préstamo y endeudamiento.

Como respuesta estructural, Aave anunció el desarrollo e implementación de Aave Shield, una nueva capa de protección integrada al widget de swap. Por defecto, Aave Shield bloqueará automáticamente cualquier swap con un impacto de precio superior al 25%. Para proceder con operaciones de alto riesgo, los usuarios deberán navegar manualmente al menú de configuración y desactivar la protección de forma intencional. Esto añade una fricción deliberada que previene confirmaciones accidentales, mientras preserva la naturaleza permissionless del sistema para usuarios avanzados.

Aave también confirmó que los fees reales generados por la transacción fueron de 110.368 dólares (basados en un fee de 25 puntos básicos), y no los 600 mil dólares inicialmente estimados. Estos fondos serán retenidos y devueltos al usuario si éste se contacta con el equipo y pasa por un proceso de verificación. Hasta la fecha del post mortem, el usuario afectado no había establecido contacto.

Un dato que alimenta teorías: el origen de los fondos

Datos on-chain analizados por múltiples fuentes revelan que la wallet involucrada había sido creada recientemente y recibió los 50,4 millones de USDT desde Binance aproximadamente 20 días antes del swap. Este detalle ha alimentado especulaciones en la comunidad. Algunos analistas sugieren que la operación podría haber sido deliberadamente diseñada para generar ganancias MEV, transformando fondos en lo que aparentaría ser ingreso legítimo por arbitraje —una suerte de «fee de lavado» donde los fondos se pierden intencionalmente para que los bots capturen beneficios que luego parecen legítimos—. Sin embargo, no existe prueba definitiva de esta teoría. Changpeng Zhao, fundador de Binance, comentó al respecto con siete palabras: «Sad to see this. Liquidity is the best user protection.»

El debate más profundo: ¿error del usuario o fallo sistémico?

El incidente ha encendido un debate intenso sobre la responsabilidad en los sistemas permissionless. Marc Zeller, ex colaborador de Aave y fundador de Aave Chan Initiative (ACI), criticó al protocolo argumentando que versiones anteriores de la interfaz incluían salvaguardas más robustas que bloqueaban transacciones claramente perjudiciales. Zeller señaló que algunas de esas medidas protectoras se debilitaron con el tiempo, y pidió un enfoque renovado en el diseño de producto que priorice la seguridad del usuario junto con la descentralización. Otros analistas compararon con plataformas alternativas: en DeFiLlama, una operación equivalente habría sido directamente rechazada por la interfaz, con los botones de ejecución bloqueados.

Por otro lado, quienes defienden la filosofía permissionless argumentan que los contratos inteligentes funcionaron exactamente según su código. No hubo fallo técnico: la firma fue válida, la orden fue válida, cada contrato ejecutó sus instrucciones correctamente. Sin embargo, la pregunta incómoda persiste: ¿debería un sistema permitir que una operación de casi 50 millones de dólares se enrute a través de un pool con 73.000 dólares de liquidez sin un bloqueo duro?

| Elemento | Valor estimado / Detalle |

|---|---|

| Monto inicial del swap | 50.432.688 aEthUSDT (~USD 50,43 M) |

| Tokens recibidos | 327 aEthAAVE (~USD 36.100) |

| Pérdida efectiva | ~USD 50,39 millones (99,93%) |

| Impacto de precio | 99,9% (visible antes de la ejecución) |

| Liquidez del pool AAVE/WETH (SushiSwap) | ~USD 73.000 (17,65 WETH / 331,63 AAVE) |

| Ratio entrada/reserva del pool | 1.017x (17.958 WETH inyectados vs. 17,65 WETH en reserva) |

| Extracción MEV (Titan Builder) | ~USD 34 millones en ETH |

| Extracción MEV (segundo bot) | ~USD 10 millones |

| Ganancias de LPs en DEX | ~USD 2–3,5 millones |

| Fees recolectados por Aave | USD 110.368 (a devolver al usuario) |

| Precio AAVE pre-swap | ~USD 110 |

| Precio AAVE implícito post-swap (en pool) | ~USD 152.000 |

| Medida correctiva anunciada | Aave Shield (bloqueo automático en swaps con >25% price impact) |

Este episodio es un recordatorio brutal de la realidad operativa de las finanzas descentralizadas. En DeFi, la libertad es absoluta: incluye la libertad de cometer errores irreversibles. No hay botón de deshacer, y cada click on-chain es una decisión final. La reacción de Aave con Shield es un paso en la dirección correcta, introduciendo fricción intencional sin sacrificar la naturaleza permissionless del sistema. Pero el caso deja abierta la reflexión más amplia: en un ecosistema donde una orden de 50 millones puede atravesar un pool de 73 mil dólares sin un bloqueo sistémico, el interrogante no es solo si el usuario debería haber actuado de otro modo, sino si la infraestructura debería haber impedido que esa ruta existiera en primer lugar.

Post de Stani Kulechov

Earlier today, a user attempted to buy AAVE using $50M USDT through the Aave interface.

Given the unusually large size of the single order, the Aave interface, like most trading interfaces, warned the user about extraordinary slippage and required confirmation via a checkbox.…

— Stani (@StaniKulechov) March 12, 2026

Link a la nota oficial de Aave

— Aave (@aave) March 14, 2026

Por Sistemas, el 15/03/2026.